炒股就看金麒麟分析师研报,权威,专业实盘杠杆配资,及时,全面,助您挖掘潜力主题机会!

来源:郭磊宏观茶座

广发证券首席经济学家 郭磊

摘要

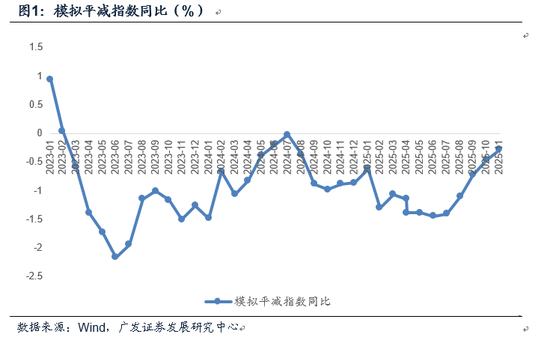

第一,2025年12月CPI、PPI环比均为0.2%,PPI已经是连续第五个月告别环比负增长。从同比看,CPI和PPI同比分别是0.8%和-1.9%,高于我们高频模型预测的0.71%、-2.09%,按照CPI和PPI权重分别60%和40%粗略模拟的平减指数同比为-0.28%,属于17个月以来最高。

第二,CPI环比的0.2%怎么来的?从结构来看,环比负增长的领域依旧在猪肉、酒类、房租、燃料、中药,正增长的领域主要是鲜菜、鲜果、医疗服务、金饰品、耐用品。值得注意的耐用商品的价格基本上是全面环比改善的,一是家用器具,12月的环比上涨存在季节性(“双11”促销后),但今年12月的环比1.4%是历史最高,似乎存在PPI条线的传递加快;二是交通工具环比0.1%,高于过去十年均值的-0.15%,可能和“反内卷”背景下汽车价格边际企稳有关;三是通信工具环比3.0%,和过去两年12月环比大致持平,快于2023年之前,应属“两新”补贴之下影响的价格节奏,同比也尚未变化。存储芯片涨价的背景下,手机的涨价预期较强,明年上半年数据是否会有所呈现值得关注。

第三,PPI环比的0.2%怎么来的?从结构来看,生产资料中采掘工业环比0.8%,有所放缓,但属于连续第5个月在正增长;再下游的原材料、加工工业环比分别为0.6%、0.2%,均属于年内最快;生活资料中食品、耐用品延续负增长,但衣着、一般日用品环比分别为0.2%、0.5%,均属于年内次高点。简单理解价格变化背后的逻辑,一是大宗商品持续涨价之后,初步向原材料、加工工业传递;二是居民端因为需求没有强趋势,产品受供给结构影响仍较为分化。

第四,从具体行业来看,一是全球定价行业价格分化,原油系价格调整、有色系价格上行;二是内需定价行业中,煤炭开采、加工价格继续上行,对PPI起到中流砥柱作用;三是“反内卷”较集中的领域,价格整体呈现积极变化趋势,锂离子电池制造价格环比上涨1.0%,水泥制造价格环比上涨0.5%;新能源车整车制造价格环比上涨0.1%。

第五,回头再来看本轮价格趋势。2025年模拟平减指数低点处于7月,后续基本上逐月回升,这与“反内卷”升温的时点恰好吻合,应有密切关系。中央经济工作会议部署2026年要“深入整治内卷式竞争”,意味着政策会乘势而上,“反内卷”预计会是2026年宏观面和中观面的关键线索之一。[1]从较广谱的高频价格指数生意社BPI来看,2026年1月8日较2025年底继续上行。

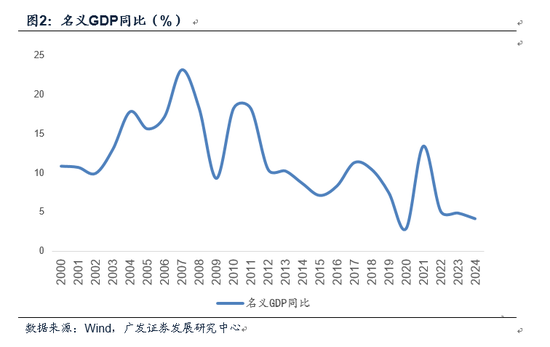

第六,从过去二十年的经济周期来看,名义增长弹性放大的周期包括2006-2007、2010-2011、2016-2017、2021,其中2010年属于内需强刺激的影响,2021年属于外需强扩张的影响,另外两轮更具内生性一些。2026年一则外需仍受益于欧美财政扩张和南方国家工业化;二则推动投资止跌回稳、提升消费率会带来内需边际增量;三则“反内卷”将继续着力于改善重点行业的供求关系,名义增长中枢有较大概率出现好转。继续关注价格弹性恢复所带给资产端的机会。

正文

2025年12月CPI、PPI环比均为0.2%,PPI已经是连续第五个月告别环比负增长。从同比看,CPI和PPI同比分别是0.8%和-1.9%,高于我们高频模型预测的0.71%、-2.09%,按照CPI和PPI权重分别60%和40%粗略模拟的平减指数同比为-0.28%,属于17个月以来最高。

在前期报告《贵金属和有色金属继续上行背后》中,我们预计2025年12月CPI和PPI同比分别为0.71%和-2.09%。实际上最终出来的CPI和PPI同比均略超预期。

按照CPI和PPI权重分别60%和40%粗略模拟的平减指数同比为-0.28%,亦超出我们报告中预测的-0.38%。

CPI环比的0.2%怎么来的?从结构来看,环比负增长的领域依旧在猪肉、酒类、房租、燃料、中药,正增长的领域主要是鲜菜、鲜果、医疗服务、金饰品、耐用品。值得注意的耐用商品的价格基本上是全面环比改善的,一是家用器具,12月的环比上涨存在季节性(“双11”促销后),但今年12月的环比1.4%是历史最高,似乎存在PPI条线的传递加快;二是交通工具环比0.1%,高于过去十年均值的-0.15%,可能和“反内卷”背景下汽车价格边际企稳有关;三是通信工具环比3.0%,和过去两年12月环比大致持平,快于2023年之前,应属“两新”补贴之下影响的价格节奏,同比也尚未变化。存储芯片涨价的背景下,手机的涨价预期较强,明年上半年数据是否会有所呈现值得关注。

12月猪肉价格环比为-1.7%(11月为-2.2%),酒类价格环比为-0.5%(前值0增长),房租环比为-0.1%(前值-0.2%),交通燃料环比为-1.1%(11月为-2.2%),中药环比为-0.1%(前值-0.2%)。

12月鲜菜价格环比为0.8%(前值7.2%),鲜果价格环比为2.6%(前值-0.3%),医疗服务价格环比为0.2%(前值0.3%),金饰品环比为5.6%(前值7.3%)。

12月家用器具价格环比1.4%(前值-1.0%),2021-2024年环比均值为0.5%,2016-2020年环比均值为0.2%。

12月交通工具价格环比0.1%(前值-0.1%),2015-2024年环比均值为-0.15%。

12月通信工具环比3.0%,2024年和2023年环比分别为3.0%、3.1%,2022年环比为1.7%,2012-2021年环比均值为-0.01%。

PPI环比的0.2%怎么来的?从结构来看,生产资料中采掘工业环比0.8%,有所放缓,但属于连续第5个月在正增长;再下游的原材料、加工工业环比分别为0.6%、0.2%,均属于年内最快;生活资料中食品、耐用品延续负增长,但衣着、一般日用品环比分别为0.2%、0.5%,均属于年内次高点。简单理解价格变化背后的逻辑,一是大宗商品持续涨价之后,初步向原材料、加工工业传递;二是居民端因为需求没有强趋势,产品受供给结构影响仍较为分化。

12月PPI生产资料环比为0.3%(前值0.1%),其中采掘工业环比为0.8%(前值1.7%)、原材料工业环比为0.6%(前值-0.2%)、加工工业环比为0.2%(前值0.1%)。

12月PPI生活资料环比为0增长(前值0增长),其中食品类环比-0.1%(前值-0.1%)、衣着类环比0.2%(前值0.1%)、一般日用品类环比0.5%(前值0.2%)、耐用消费品类环比-0.2%(前值-0.2%)。

从具体行业来看,一是全球定价行业价格分化,原油系价格调整、有色系价格上行;二是内需定价行业中,煤炭开采、加工价格继续上行,对PPI起到中流砥柱作用;三是“反内卷”较集中的领域,价格整体呈现积极变化趋势,锂离子电池制造价格环比上涨1.0%,水泥制造价格环比上涨0.5%;新能源车整车制造价格环比上涨0.1%。

[1]统计局指出,重点行业产能治理与市场竞争秩序综合整治持续显效,煤炭开采和洗选业、煤炭加工价格环比分别上涨1.3%和0.8%,均连续5个月上涨;锂离子电池制造价格上涨1.0%,水泥制造价格上涨0.5%,均连续3个月上涨;新能源车整车制造价格由上月下降0.2%转为上涨0.1%。输入性因素影响国内有色金属和石油相关行业价格走势分化。国际有色金属价格上行拉动国内有色金属矿采选业、有色金属冶炼和压延加工业价格环比分别上涨3.7%和2.8%,其中银冶炼、金冶炼、铜冶炼、铝冶炼价格分别上涨13.5%、4.8%、4.6%和0.9%。国际原油价格下行影响国内石油开采、精炼石油产品制造价格分别下降2.3%和0.9%。

回头再来看本轮价格趋势。2025年模拟平减指数低点处于7月,后续基本上逐月回升,这与“反内卷”升温的时点恰好吻合,应有密切关系。中央经济工作会议部署2026年要“深入整治内卷式竞争”,意味着政策会乘势而上,“反内卷”预计会是2026年宏观面和中观面的关键线索之一。[2]从较广谱的高频价格指数生意社BPI来看,2026年1月8日较2025年底继续上行。

按照CPI和PPI权重分别60%和40%粗略模拟,平减指数同比在2025年内的低点是7月的-1.44%,8月和9月先后回升至-1.4%、-1.1%;10-12月则进一步回升至-0.72%、-0.46%和-0.28%。

从过去二十年的经济周期来看,名义增长弹性放大的周期包括2006-2007、2010-2011、2016-2017、2021,其中2010年属于内需强刺激的影响,2021年属于外需强扩张的影响,另外两轮更具内生性一些。2026年一则外需仍受益于欧美财政扩张和南方国家工业化;二则推动投资止跌回稳、提升消费率会带来内需边际增量;三则“反内卷”将继续着力于改善重点行业的供求关系,名义增长中枢有较大概率出现好转。继续关注价格弹性恢复所带给资产端的机会。

风险提示:外部经济和金融环境变化超预期;地缘政治风险阶段性加大;欧美经济和通胀不确定性超预期;海外金融市场波动并向国内传递;地产量价调整的短期影响不排除会略超预期;明年一季度的开工力度不及预期等。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:常福强 实盘杠杆配资

杨方配资提示:文章来自网络,不代表本站观点。

正规配资门户炒股平台 1571. 德意志步兵的左膀右臂:一战德国陆军7.62厘米步兵炮

配资首富股票配资网 名记:多年后我们再回看时会纳闷 老鹰首轮是怎么2-1领先尼克斯的